Kleine, mittlere oder große ASBL: Zu welcher Kategorie gehört Ihre, in der Praxis?

Gesetz vom 7. August 2023: VZÄ, Einnahmen, Aktiva — die drei Kriterien zur Einstufung Ihrer ASBL als klein, mittel oder groß. Diagnose in 10 Minuten.

📅 Letzte Überprüfung: 24. Mai 2026. Dieser Artikel wendet Artikel 18 des Gesetzes vom 7. August 2023 an, der die Kategorisierung der ASBLs festlegt. Das Gesetz vom 4. Dezember 2024 hat andere Artikel geändert (tägliche Geschäftsführung, Satzungsaktualisierung), aber nicht Artikel 18.

Das Wesentliche in 30 Sekunden

- Das Gesetz vom 7. August 2023 stuft jede ASBL in drei Größen ein — klein, mittel, groß — nach drei Kriterien: Angestellte in Vollzeitäquivalenten (VZÄ), Jahreseinnahmen und Bilanzsumme.

- Sie sind eine kleine ASBL, solange Sie nicht mindestens zwei der drei folgenden Schwellenwerte überschreiten: 3 Angestellte, 50 000 € Einnahmen, 100 000 € Aktiva. Dies ist bei der großen Mehrheit der luxemburgischen Vereine der Fall.

- Sie wechseln nur dann in die höhere Kategorie, wenn Sie die Schwellenwerte während zwei aufeinanderfolgender Geschäftsjahre überschritten haben — das neue Regime gilt dann ab dem darauffolgenden Geschäftsjahr.

- Ihre Kategorie bestimmt Ihre Buchhaltungspflichten: vereinfachte Buchhaltung (klein), doppelte Buchführung (mittel), doppelte Buchführung + Prüfung durch einen zugelassenen Wirtschaftsprüfer (groß).

- Als gemeinnützig anerkannte ASBLs unterliegen dem Buchhaltungsregime der großen ASBLs (vollständige Buchhaltung + Kontoprüfung), unabhängig von ihrer tatsächlichen Größe; Stiftungen folgen einem gleichwertigen Regime.

📥 Möchten Sie das Ergebnis in 2 Minuten?

Die interaktive Diagnose von Veräin stellt Ihnen 4 Fragen, identifiziert Ihre Kategorie und sendet Ihnen eine PDF-Checkliste mit dem Namen Ihres Vereins zurück.

Warum diese Kategorisierung, und warum jetzt?

Vor 2023 unterlagen alle luxemburgischen ASBLs denselben Regeln, ob sie nun fünfzig Angestellte beschäftigten oder ihre Kasse in einem Heft führten. Das Gesetz vom 7. August 2023 führt eine Logik der Verhältnismäßigkeit ein: Je größer ein Verein ist, desto höher sind die Buchhaltungsanforderungen. Eine Dorfblaskapelle und eine große Arbeitgeber-ASBL spielen nicht mehr in derselben regulatorischen Liga — und das ist eine gute Nachricht für die kleinen Strukturen.

Die Kategorisierung ist also keine unnötige Verwaltungsübung. Sie bestimmt direkt, welche Buchhaltung Sie führen müssen, was Sie beim Handels- und Gesellschaftsregister (RCS) hinterlegen müssen, und ob Ihre Konten von einem zugelassenen Fachmann geprüft werden müssen. Sich korrekt einzustufen ist der Ausgangspunkt jeder Compliance.

Wenn Sie den allgemeinen Rahmen des Gesetzes noch nicht kennen, beginnen Sie mit unserem Referenzartikel: Das Gesetz vom 7. August 2023 einfach erklärt. Der vorliegende Leitfaden konzentriert sich auf eine einzige Frage, behandelt sie aber bis zum Ende: In welcher Kategorie sind Sie, konkret?

Die drei Kriterien, einzeln erklärt

Artikel 18 des Gesetzes legt drei numerische Kriterien fest. Hier sind die Schwellenwerte, die die Kategorien trennen:

| Kriterium | Kleine ASBL | Mittlere ASBL | Große ASBL |

|---|---|---|---|

| Angestellte (VZÄ) | weniger als 3 | 3 bis 15 | mehr als 15 |

| Jahreseinnahmen | bis 50 000 € | 50 000 € bis 1 000 000 € | mehr als 1 000 000 € |

| Bilanzsumme | bis 100 000 € | 100 000 € bis 3 000 000 € | mehr als 3 000 000 € |

📌 Wie diese Tabelle zu lesen ist. Das Gesetz definiert die Kategorie „mittel" nicht durch eine eigenständige Spanne. Es stellt zwei Tests auf: Sie sind klein, solange Sie nicht mindestens zwei der drei unteren Schwellenwerte (3 Angestellte, 50 000 €, 100 000 €) überschreiten, und groß, sobald Sie mindestens zwei der drei oberen Schwellenwerte (15 Angestellte, 1 000 000 €, 3 000 000 €) überschreiten; mittel ist alles dazwischen. Die Schwellenwerte sind inklusiv: Genau 50 000 € Einnahmen zu erreichen, „überschreitet" den Schwellenwert nicht. Es ist dieser Mechanismus — weiter unten in der Diagnose im Detail beschrieben —, der maßgeblich ist, nicht die Spalten der Tabelle. Diese Beträge können im Übrigen durch großherzogliche Verordnung geändert werden: Prüfen Sie die geltende Fassung.

Schauen wir uns jedes Kriterium genauer an, denn in den Details der Berechnung verbergen sich die Fehler.

1. Die Angestellten in Vollzeitäquivalenten (VZÄ)

Das Gesetz bezieht sich auf die „Anzahl der Mitglieder des in Vollzeit beschäftigten Personals im Durchschnitt während des Geschäftsjahres" (Artikel 18). Mit anderen Worten: Es zählt nicht Köpfe, sondern Arbeitszeiten, umgerechnet auf eine Vollzeitstelle — was man gemeinhin als Vollzeitäquivalent (VZÄ) bezeichnet.

- Ein Vollzeitangestellter = 1 VZÄ.

- Ein Halbtagsangestellter (50 %) = 0,5 VZÄ.

- Zwei Angestellte zu je 50 % = 1 VZÄ insgesamt.

Konkret zählt eine ASBL, die einen Koordinator in Vollzeit und zwei Animateure in Halbtagsbeschäftigung anstellt, 2 VZÄ — sie bleibt bei diesem Kriterium unter dem Schwellenwert von 3 Angestellten.

💡 Berechnungsmethode: Das Gesetz legt die Art und Weise der Berechnung dieses Durchschnitts nicht im Detail fest (eine großherzogliche Verordnung kann sie präzisieren). In der Praxis bezieht man die Arbeitszeit der Angestellten auf eine Vollzeitstelle, im Durchschnitt über das Geschäftsjahr.

⚠️ Was nicht als Personal zählt: Das Kriterium bezieht sich auf durch einen Arbeitsvertrag gebundene Angestellte. Ehrenamtliche, auch wenn sie eine Aufwandsentschädigung oder Vergütung erhalten, sind keine Angestellten und gehen daher nicht in die Berechnung ein. Ebenso sind externe Dienstleister, die Honorare in Rechnung stellen (zum Beispiel ein selbstständiger Buchhalter), nicht Ihre Angestellten.

2. Die Jahreseinnahmen

Dieses Kriterium fasst alles zusammen, was die ASBL im Laufe des Geschäftsjahres im Rahmen ihrer Tätigkeit einnimmt:

- Mitgliedsbeiträge,

- erhaltene Spenden und Zuwendungen,

- vereinnahmte öffentliche Subventionen,

- Einnahmen aus der Tätigkeit (Eintrittskarten, Getränkeausschank, Verkäufe, Dienstleistungen),

- sonstige Erträge im Zusammenhang mit dem Betrieb.

Die Idee ist, das tatsächliche wirtschaftliche Volumen des Vereins über ein Jahr zu messen. Ein Punkt, auf den zu achten ist: Bestimmte Bewegungen spiegeln keine eigene wirtschaftliche Tätigkeit wider — interne Weiterverrechnungen, Übertragungen zwischen Konten, Auflösungen von Rückstellungen. Die genaue Art der Behandlung dieser Bewegungen hängt von Ihrem Buchhaltungssystem ab und verdient im Zweifelsfall die Meinung Ihres Steuerberaters.

⚠️ Mehrjährige Subventionen: Wenn Sie auf einmal eine Subvention erhalten, die mehrere Jahre abdecken soll, kann ihre Behandlung (Zuordnung zu einem einzigen Geschäftsjahr oder Verteilung) Ihre Einnahmen punktuell über einen Schwellenwert kippen lassen. Genau das ist die Art von Situation, in der der Mechanismus der „zwei aufeinanderfolgenden Geschäftsjahre" (siehe weiter unten) Sie vor einem verfrühten Kategoriewechsel schützt.

3. Die Bilanzsumme

Die Bilanzsumme umfasst alles, was die ASBL besitzt zum Stichtag des Geschäftsjahresendes:

- die liquiden Mittel (Bankkonten, Kasse),

- die Forderungen (Beträge, die Ihnen geschuldet werden, ausstehende Subventionen),

- die Sachanlagen (Material, Fahrzeuge, Immobilien),

- die Finanzanlagen (Anlagen, Kautionen).

💡 Sie haben keine formelle Bilanz? Das ist bei vielen kleinen ASBLs in vereinfachter Buchhaltung der Fall. Machen Sie dann eine pragmatische Schätzung: Addieren Sie den Saldo Ihrer Bankkonten und Ihrer Kasse zum Stichtag, plus den Wert Ihres dauerhaften Materials, plus die Beträge, die Ihnen geschuldet werden. In der überwiegenden Mehrheit der Fälle ist eine kleine ASBL sehr weit vom Schwellenwert von 100 000 € Aktiva entfernt — Sie werden es sofort sehen.

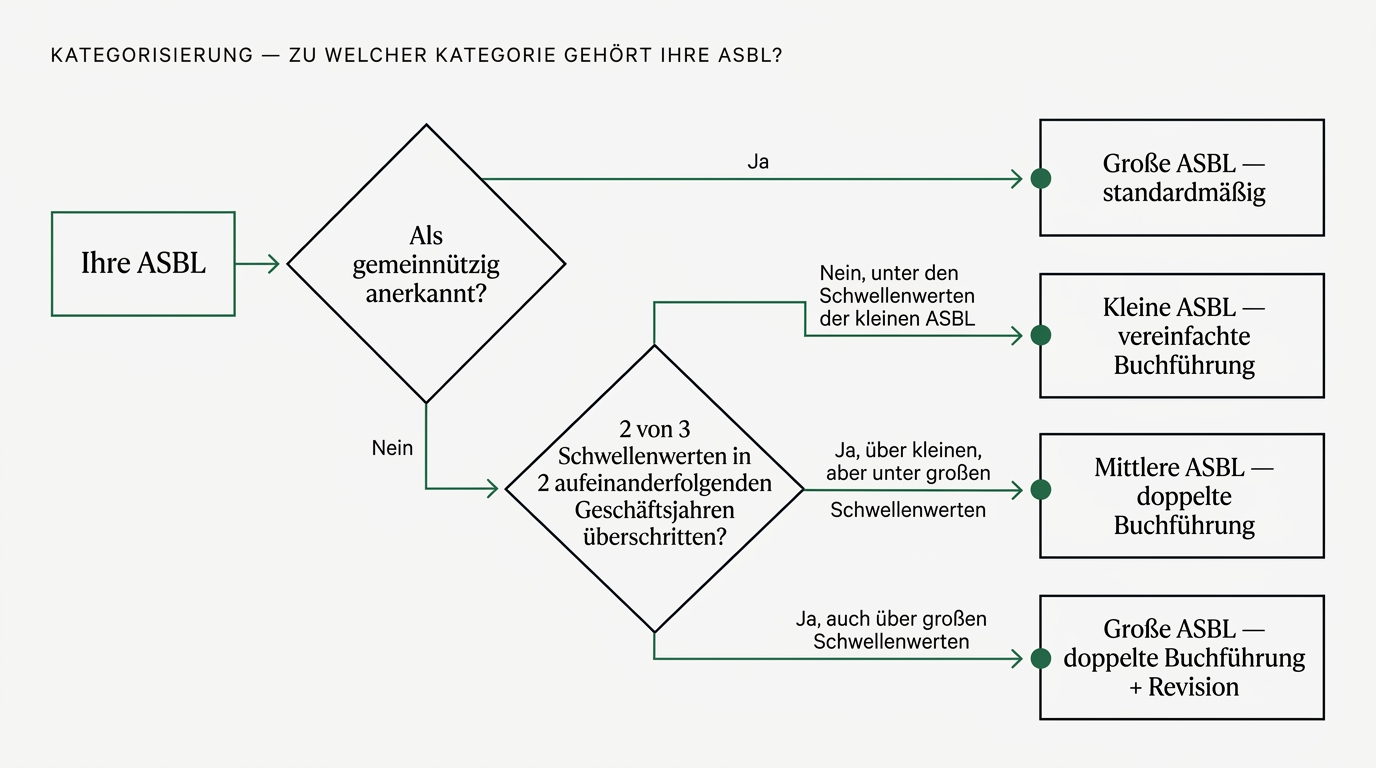

Die Diagnose in 3 Fragen

Stellen Sie sich die drei Fragen in dieser Reihenfolge. Das untenstehende Schema führt Sie zu Ihrer Kategorie.

Die Schlüsselregel passt in einen Satz: Man prüft, ob Sie mindestens zwei der drei Schwellenwerte einer Kategorie überschreiten. Das Überschreiten eines einzelnen Kriteriums reicht nicht aus, um Sie die Größe wechseln zu lassen.

⏳ Die Regel der zwei Geschäftsjahre — Das Überschreiten von Schwellenwerten lässt Sie nicht sofort die Kategorie wechseln. Sie müssen mindestens zwei der drei Schwellenwerte während zwei aufeinanderfolgender Geschäftsjahre überschritten haben (oder darunter gefallen sein). Das neue Regime gilt erst danach, ab dem Geschäftsjahr, das auf diese zwei Jahre der Überschreitung folgt. Diese Frist ist gewollt: Sie lässt Ihnen Zeit, Ihre Buchhaltung anzupassen, bevor die neuen Pflichten greifen.

📥 Ist Ihr Fall besonders?

Saisonarbeiter, abweichendes Geschäftsjahr, Status der Gemeinnützigkeit… Die interaktive Diagnose berücksichtigt diese Situationen und sendet Ihnen Ihre Kategorie mit der Checkliste der daraus resultierenden Pflichten zurück.

Sonderfälle

Die meisten ASBLs fallen eindeutig in eine Kategorie. Aber einige Situationen verdienen eine aufmerksame Lektüre.

Als gemeinnützig anerkannte ASBLs

Eine als gemeinnützig anerkannte ASBL muss, unabhängig von ihrer tatsächlichen Größe, eine vollständige Buchhaltung nach dem Regime der Unternehmen führen und ihre Konten von einem zugelassenen Wirtschaftsprüfer prüfen lassen — also das Anforderungsniveau der großen ASBLs (Artikel 28). Selbst mit einem einzigen Angestellten und 20 000 € Budget gilt dieses Regime. Sie muss darüber hinaus dem Justizministerium jährlich ihre Konten und ihr Budget innerhalb eines Monats nach deren Genehmigung übermitteln. Das ist die Gegenleistung für die mit dem Status der Gemeinnützigkeit verbundenen Vorteile.

Stiftungen

Stiftungen sind keine ASBLs, aber das Gesetz unterwirft sie einem Buchhaltungsregime, das dem der großen ASBLs gleichwertig ist (Artikel 53): doppelte Buchführung, nach dem Regime der Unternehmen erstellter Jahresabschluss, Aufbewahrung der Belege während zehn Jahren und Prüfung der Konten durch einen zugelassenen Wirtschaftsprüfer oder einen Steuerberater. Wie die gemeinnützigen ASBLs übermitteln sie ihre Konten und ihr Budget dem Justizministerium. Die Kategorisierung nach Größe betrifft sie also nicht — sie unterliegen von vornherein dem vollständigsten Regime.

ASBLs, die Saisonarbeiter oder Kurzzeitverträge beschäftigen

Wenn Sie Saisonarbeiter (Sporttrainer für eine Saison, Sommeranimateure) oder kurze befristete Verträge beschäftigen, lautet die Frage: Wie zählt man sie in den VZÄ? Das Prinzip des VZÄ beruht auf der effektiven, auf eine jährliche Vollzeitstelle umgerechneten Arbeitszeit. Ein Trainer, der zu 30 % über das Jahr beschäftigt ist, zählt für 0,3 VZÄ; ein Saisonarbeiter, der einige Wochen anwesend ist, wiegt einen noch geringeren Bruchteil. In der Praxis bleibt ein ehrenamtlicher Sportverein mit einigen teilzeitbeschäftigten Trainern fast immer deutlich unter dem Schwellenwert von 3 VZÄ. Bei einer komplexen Gehaltsstruktur lassen Sie Ihre Berechnung von Ihrem Sozialsekretariat validieren.

ASBLs mit abweichendem oder im Laufe des Jahres geändertem Geschäftsjahr

Wenn Sie das Datum des Geschäftsjahresendes ändern (zum Beispiel um von einem Kalenderjahr zu einem an die Sportsaison angepassten Geschäftsjahr zu wechseln), kann das Übergangsgeschäftsjahr kürzer oder länger als zwölf Monate sein. Ihre Einnahmen und Ihre VZÄ dieses atypischen Geschäftsjahres müssen mit dieser Verzerrung im Hinterkopf gelesen werden: Ein Geschäftsjahr von 18 Monaten erhöht mechanisch die kumulierten Einnahmen. Auch hier dämpft die Regel der zwei aufeinanderfolgenden Geschäftsjahre die punktuellen Effekte.

Gruppen von ASBLs und Konsolidierung

Wenn eine ASBL als „Netzwerkkopf" rechtlich eigenständige Einheiten koordiniert, wird grundsätzlich jede ASBL anhand ihrer eigenen Zahlen bewertet, sofern keine spezifische Konsolidierungspflicht besteht. Die von einer eventuellen Konsolidierung betroffenen Strukturen sind selten und bereits von einem Buchhaltungsfachmann begleitet; wenn das Ihr Fall ist, ist das eine Frage, die mit ihm zu klären ist.

Was Ihre Kategorie konkret ändert

Sobald eingestuft, gilt für Sie Folgendes. Es ist diese Tabelle, die die Diagnose nützlich macht.

| Pflicht | Kleine ASBL | Mittlere ASBL | Große ASBL |

|---|---|---|---|

| Buchhaltung | Vereinfacht: Einnahmen- und Ausgabenverzeichnis + Anhang | Doppelte Buchführung: Bilanz + Gewinn- und Verlustrechnung + Anhang | Doppelte Buchführung, vollständige Konten nach dem Regime der Unternehmen |

| Kontoprüfung | Keine externe Prüfung verpflichtend | Kein Wirtschaftsprüfer verpflichtend | Prüfung durch einen zugelassenen Wirtschaftsprüfer |

| Hinterlegung beim RCS | Ja — vereinfachter Bericht | Ja — Jahresabschluss | Ja — vollständiger Jahresabschluss |

| Hinterlegungsfrist | 7 Monate nach Geschäftsjahresende (Genehmigung nach 6 Monaten + Hinterlegung innerhalb des Monats) | Idem | Idem |

| Aufbewahrung der Belege | 10 Jahre | 10 Jahre | 10 Jahre |

Drei wichtige Anmerkungen:

- Alle Kategorien hinterlegen beim RCS. Das ist eine der wesentlichen Neuerungen des Gesetzes: Selbst eine kleine ASBL muss einen vereinfachten Bericht ihrer Konten innerhalb von sieben Monaten nach Geschäftsjahresende hinterlegen. Das Detail dieser Hinterlegung ist Gegenstand eines eigenen, demnächst erscheinenden Artikels: Jahresabschluss einer ASBL: Vorbereitung und RCS-Hinterlegung Schritt für Schritt.

- Der Übergang zur doppelten Buchführung ist die schwerste Änderung, die eine wachsende ASBL antizipieren muss. Wenn Sie sich den Schwellenwerten der mittleren Kategorie nähern, ist es Zeit, eine angepasste Buchhaltungssoftware statt einer einfachen Tabelle in Betracht zu ziehen.

- Die Prüfung durch einen zugelassenen Wirtschaftsprüfer (große ASBLs und gemeinnützige ASBLs) ist ein Kosten- und Zeitfaktor, der in Ihren Jahreskalender zu integrieren ist.

Was tun, nachdem Sie sich eingestuft haben

Sie kennen Ihre Kategorie. Hier sind die drei konkreten Handgriffe, die daraus folgen, je nach Ihrer Größe.

Wenn Sie eine kleine ASBL sind (der häufigste Fall):

- Führen Sie ein striktes Einnahmen- und Ausgabenbuch: Datum, Betrag, Art, archivierter Beleg.

- Notieren Sie in Ihrem Kalender die RCS-Hinterlegungsfrist: sieben Monate nach Ihrem Geschäftsjahresende.

- Überprüfen Sie, ob Ihre Satzung und Ihre RBE-Eintragung auf dem neuesten Stand sind — oft liegt dort die eigentliche Baustelle, nicht in der Buchhaltung.

Wenn Sie eine mittlere ASBL sind:

- Wechseln Sie zu einer doppelten Buchführung, falls noch nicht geschehen, mit einer an den luxemburgischen Standardkontenplan (PCN 2020) angepassten Software.

- Bereiten Sie eine Bilanz, eine Gewinn- und Verlustrechnung und einen Anhang für den nächsten Jahresabschluss vor.

- Antizipieren Sie die Hinterlegung der vollständigen Konten beim RCS innerhalb der Fristen.

Wenn Sie eine große ASBL sind (oder eine gemeinnützige ASBL):

- Kontaktieren Sie einen zugelassenen Wirtschaftsprüfer rechtzeitig im Jahr: Ihr Terminkalender füllt sich, und die Prüfung bedingt Ihre Hinterlegung.

- Strukturieren Sie Ihre Buchhaltung, um vollständige Jahresabschlüsse zu erstellen.

- Wenn Sie gemeinnützig sind, vergessen Sie nicht den jährlichen Tätigkeitsbericht, der dem Justizministerium zu übermitteln ist.

💡 Ein Zweifel an Ihrer Kategorie oder Ihren Pflichten? Die interaktive Diagnose von Veräin macht die Berechnung für Sie und sendet Ihnen eine personalisierte Checkliste mit dem Namen Ihres Vereins zurück — ideal, um sie Ihrer nächsten Generalversammlung vorzulegen.

📥 Stufen Sie Ihre ASBL in 5 Minuten ein und erhalten Sie Ihre personalisierte Checkliste — kostenlose interaktive Diagnose. Für den vollständigen Rahmen des Gesetzes lesen Sie (erneut) unseren Referenzleitfaden zum Gesetz vom 7. August 2023.

Häufig gestellte Fragen

F: Wir überschreiten nur einen der drei Schwellenwerte. Wechseln wir die Kategorie? A: Nein. Sie müssen mindestens zwei der drei Schwellenwerte überschreiten, um in die höhere Kategorie zu fallen — und dies während zwei aufeinanderfolgender Geschäftsjahre getan haben. Das Überschreiten eines einzelnen Kriteriums (zum Beispiel eine Einnahmenspitze in einem Jahr) reicht nicht aus.

F: Zählen entschädigte Ehrenamtliche zu den VZÄ-Angestellten? A: Nein. Nur durch einen Arbeitsvertrag gebundene Angestellte gehen in die VZÄ-Berechnung ein. Ein Ehrenamtlicher, der eine Aufwandsentschädigung oder Vergütung erhält, bleibt ein Ehrenamtlicher, kein Angestellter.

F: Wir haben eine große außerordentliche Subvention erhalten, die uns einen Einnahmenschwellenwert überschreiten lässt. Müssen wir bereits im nächsten Jahr unsere Buchhaltung ändern? A: Nicht sofort. Die Regel der zwei aufeinanderfolgenden Geschäftsjahre ist dafür gemacht: Eine punktuelle Überschreitung in einem einzigen Geschäftsjahr löst keinen Kategoriewechsel aus. Erst nach zwei Geschäftsjahren oberhalb der Schwellenwerte findet der Wechsel statt, und auch dann erst ab dem dritten Geschäftsjahr.

F: Unsere ASBL hat keine Bilanz. Wie bewertet man die Bilanzsumme? A: Machen Sie eine pragmatische Schätzung: Saldo der Bankkonten und der Kasse zum Stichtag, plus den Wert Ihres dauerhaften Materials, plus die Forderungen. Eine kleine ASBL ist fast immer sehr weit vom Schwellenwert von 100 000 € entfernt.

F: Unsere ASBL ist als gemeinnützig anerkannt, bleibt aber klein. Welches Regime wird auf uns angewendet? A: Das Regime der großen ASBLs, unabhängig von Ihrer tatsächlichen Größe: doppelte Buchführung und Kontoprüfung. Das ist die Gegenleistung für den Status der Gemeinnützigkeit.

F: Wo finde ich den Referenztext? A: Alles beruht auf Artikel 18 des Gesetzes vom 7. August 2023. Das Gesetz vom 4. Dezember 2024 hat andere Artikel des Gesetzes geändert (tägliche Geschäftsführung, Satzungsaktualisierung), aber nicht Artikel 18 zur Kategorisierung.

Weiterführend

Dieser Artikel ist Teil unserer Reihe zum Gesetz vom 7. August 2023. Zum Vertiefen:

- Das Gesetz vom 7. August 2023 einfach erklärt — der Referenzleitfaden (Pillar-Artikel)

- Nicht konforme ASBL-Satzungen zum Gesetz von 2023: 5 zu überprüfende Klauseln (erscheint demnächst)

- Jahresabschluss einer ASBL: Vorbereitung und RCS-Hinterlegung Schritt für Schritt (erscheint demnächst)

- Administrative Auflösung ohne Liquidation: Ist Ihre ASBL in Gefahr? (erscheint demnächst)

📬 Möchten Sie den nächsten Artikel direkt per E-Mail erhalten? Abonnieren Sie den Newsletter von Veräin Media — ein Hintergrundartikel pro Monat, niemals Spam, Abmeldung mit einem Klick.

Dieser Artikel wurde von Veräin Media verfasst, das unabhängige Inhalte über die Verwaltung luxemburgischer ASBLs anbietet. Er stellt keine Rechtsberatung dar und ersetzt nicht die Konsultation eines Anwalts oder Steuerberaters für spezifische Situationen. Wenn Sie einen Fehler bemerken oder eine regulatorische Entwicklung melden möchten, kontaktieren Sie uns unter contact@veraein.lu.

Hauptquellen: Gesetz vom 7. August 2023, Artikel 18 (Legilux) — Gesetz vom 4. Dezember 2024 (Legilux) — Justizministerium: ASBL-Informationsseite. Letzte Überprüfung: 24. Mai 2026.

Folgen

Folgen Sie Veräin Media, um keine kommende Veröffentlichung zu verpassen und an den Diskussionen teilzunehmen.