Kleng, mëttel oder grouss ASBL: zu wéi enger Kategorie gehéiert Är, an der Praxis?

Gesetz vum 7. August 2023: VZÄ, Recetten, Aktiva — déi dräi Kritären fir Är ASBL als kleng, mëttel oder grouss ze klasséieren. Diagnostic an 10 Minutten.

📅 Lescht Verifikatioun: 24. Mee 2026. Dësen Artikel uwennt den Artikel 18 vum Gesetz vum 7. August 2023, dee d'Kategoriséierung vun den ASBLen festleet. D'Gesetz vum 4. Dezember 2024 huet aner Artikele geännert (deeglech Gestioun, Update vun de Statuten), awer net den Artikel 18.

D'Essentiellt an 30 Sekonnen

- D'Gesetz vum 7. August 2023 klasséiert all ASBL an dräi Gréissten — kleng, mëttel, grouss — no dräi Kritären: Salariéen a Vollzäitäquivalent (VZÄ), Joresrecetten an Gesamtsomm vun den Aktiva am Bilan.

- Dir sidd eng kleng ASBL, soulaang Dir net mindestens zwou vun den dräi folgende Schwellen iwwerschratt: 3 Salariéen, 50 000 € Recetten, 100 000 € Aktiva. Dat ass de Fall fir déi grouss Majoritéit vun de lëtzebuergeschen Associatiounen.

- Dir wiesselt eréischt an déi iwwergeuerdnete Kategorie iwwer, nodeems Dir d'Schwellen wärend zwee Geschäftsjore consecutiv iwwerschratt hutt — den neie Régime gëllt dann eréischt fir d'Geschäftsjoer dat duerno kënnt.

- Är Kategorie bestëmmt Är Comptabilitéitsflichten: vereinfacht Comptabilitéit (kleng), duebel Comptabilitéit (mëttel), duebel Comptabilitéit + Kontroll duerch e zougelaachten Réviseur d'entreprises (grouss).

- D'ASBLen vun ëffentlechem Notzen falen ënnert de Comptabilitéitsrégime vun de groussen ASBLen (komplett Comptabilitéit + Kontroll vun de Konten), egal wéi grouss si effektiv sinn; d'Stëftungen ënnerleien engem equivalente Régime.

📥 Wëllt Dir d'Resultat an 2 Minutten?

Den interaktive Diagnostic Veräin stellt Iech 4 Froen, identifizéiert Är Kategorie a schéckt Iech eng PDF-Checkliste am Numm vun Ärer Associatioun.

Firwat dës Kategoriséierung, a firwat elo?

Virun 2023 ware all lëtzebuergesch ASBLen deene selwechte Regele ënnerworf, egal ob si fofzeg Salariéen astellen oder ob si hir Caisse an engem Heft halen. D'Gesetz vum 7. August 2023 féiert eng Logik vun der Proportionalitéit an: wat eng Associatioun méi grouss ass, wat d'Comptabilitéitsufuerderungen méi héich sinn. Eng Duerfmusek an eng grouss ASBL-Aarbechtsgeber spillen net méi an derselwechter reglementarescher Liga — an dat ass eng gutt Noriicht fir déi kleng Strukturen.

D'Kategoriséierung ass also keng gratis administrativ Übung. Si bestëmmt direkt wat Dir als Comptabilitéit musst halen, wat Dir beim Handels- a Gesellschaftsregister (RCS) musst hannerleeën, an ob Är Konten duerch e zougelaachte Professionnel musse révidéiert ginn. Sech richteg z'klasséieren ass de Startpunkt vun all Konformitéitsdemarche.

Wann Dir de generelle Kader vum Gesetz nach net kennt, fänkt mat eisem Referenzartikel un: D'Gesetz vum 7. August 2023 einfach erkläert. De present Guide konzentréiert sech op eng eenzeg Fro, behandelt si awer bis zum Schluss: a wéi enger Kategorie sidd Dir, konkret?

Déi dräi Kritären, een no deem aneren erkläert

Den Artikel 18 vum Gesetz leet dräi chifferéiert Kritären fest. Hei sinn d'Schwellen, déi d'Kategorien vunenee scheeden:

| Kritär | Kleng ASBL | Mëttel ASBL | Grouss ASBL |

|---|---|---|---|

| Salariéen (VZÄ) | manner wéi 3 | 3 bis 15 | méi wéi 15 |

| Joresrecetten | bis 50 000 € | 50 000 € bis 1 000 000 € | méi wéi 1 000 000 € |

| Total vun den Aktiva | bis 100 000 € | 100 000 € bis 3 000 000 € | méi wéi 3 000 000 € |

📌 Wéi dës Tabell ze liesen. D'Gesetz definéiert d'Kategorie "mëttel" net duerch eng eegestänneg Fourchette. Et leet zwee Tester un: Dir sidd kleng soulaang Dir net mindestens zwou vun den dräi nidderegen Schwellen iwwerschratt (3 Salariéen, 50 000 €, 100 000 €), an grouss sou bal Dir mindestens zwou vun den dräi héije Schwellen iwwerschratt (15 Salariéen, 1 000 000 €, 3 000 000 €); d'mëttel ass alles dazwëschen. D'Schwellen sinn inklusiv: genau 50 000 € Recetten z'erreechen "iwwerschratt" d'Schwell net. Et ass dëse Mechanismus — am Diagnostic méi déif erkläert — deen zielt, net d'Kolonnen vun der Tabell. Dës Beträg kënnen och duerch grouss-herzoglecht Reglement geännert ginn: kuckt d'Versioun déi a Kraaft ass.

Mer kucken all Kritär vu méi no, well d'Feeler an de Berechnungsdetailer sech verstoppen.

1. D'Salariéen a Vollzäitäquivalent (VZÄ)

D'Gesetz visiéiert d'"Zuel vun de Membere vum Personal dat Vollzäit beschäftegt ass an am Duerchschnëtt am Laf vum Geschäftsjoer" (Artikel 18). Anescht gesot, et zielt net d'Käpp mä d'Aarbechtszäiten, op eng Vollzäit ëmgerechent — dat wat een allgemeng d'Vollzäitäquivalent (VZÄ) nennt.

- E Salarié op Vollzäit = 1 VZÄ.

- E Salarié op Hallefzäit (50 %) = 0,5 VZÄ.

- Zwee Salariéen op 50 % = 1 VZÄ am Ganzen.

Konkret zielt eng ASBL, déi e Koordinator op Vollzäit an zwee Animateuren op Hallefzäit beschäftegt, 2 VZÄ — si bleift ënnert der Schwell vun 3 Salariéen op dësem Kritär.

💡 Berechnungsmethod: d'Gesetz leet d'Manéier net am Detail fest, fir dësen Duerchschnëtt ze berechnen (e grouss-herzoglecht Reglement kann si präziséieren). An der Praxis rappt een d'Aarbechtszäit vun de Salariéen op eng Vollzäit, am Duerchschnëtt iwwer d'Geschäftsjoer.

⚠️ Wat net als Personal zielt: de Kritär visiéiert d'Salariéen, déi duerch en Aarbechtsvertrag verbonne sinn. D'Benevoll, och wann si eng Entschiedegung oder eng Indemnitéit kréien, sinn keng Salariéen a falen also net an d'Berechnung. Genee esou sinn extern Déngschtleeschter, déi Honoraren ofrechnen (zum Beispill en onofhängege Comptable), keng Salariéen vun Iech.

2. D'Joresrecetten

Dëse Kritär zielt alles zesummen, wat d'ASBL am Laf vum Geschäftsjoer akasséiert als Aktivitéit:

- Memberbäiträg,

- erkrute Doner a Liberalitéiten,

- akasséiert ëffentlech Subventiounen,

- Aktivitéitsrecetten (Billetterie, Buvette, Verkaaf, Déngschtleeschtungen),

- verschidde Produiten déi mam Fonctionnement verbonne sinn.

D'Iddi ass de reelle wirtschaftleche Volumen vun der Associatioun iwwer ee Joer ze moossen. E Punkt fir Opmierksamkeet: gewësse Flux reflektéieren keng eege wirtschaftlech Aktivitéit — intern Refakturatiounen, Transferte tëschent Konten, Iwwerhuelen vu Provisiounen. D'genee Manéier, fir dës Flux ze behandelen, hänkt vun Ärem Comptabilitéitssystem of an, am Zweifel, lount eng Konsultatioun bei Ärem Expert-comptable.

⚠️ Méijoreg Subventiounen: wann Dir an enger eenzeger Kéier eng Subventioun kritt, déi méi Joere soll ofdecken, kann hir Behandlung (Rattachement un een eenzegt Geschäftsjoer oder Verdeelung) Är Recette punktuell iwwer eng Schwell heewen. Et ass präzis dës Situatioun, fir déi de Mechanismus vun den "zwee consecutive Geschäftsjoren" (kuckt méi ënnen) Iech géint e fréizäitege Kategoriewiessel schützt.

3. D'Gesamtsomm vun den Aktiva am Bilan

D'Gesamtsomm vun den Aktiva, dat ass alles wat d'ASBL besëtzt um Datum vum Ofschloss vum Geschäftsjoer:

- d'Caisse (Bankkonten, Keess),

- d'Forderungen (Suen déi Iech geschëlt ginn, Subventiounen ze kréien),

- d'kierperlech Immobilisatiounen (Material, Gefierer, Immobilien),

- d'finanziell Immobilisatiounen (Placementer, Kautiounen).

💡 Dir hutt kee formelle Bilan? Dat ass de Fall fir vill kleng ASBLen a vereinfachter Comptabilitéit. Maacht dann eng pragmatesch Schätzung: zielt de Solde vun Äre Bankkonten an Ärer Keess um Ofschlossdatum zesummen, plus de Wäert vun Ärem dauerhafte Material, plus d'Forderungen. An der enormer Majoritéit vun de Fäll ass eng kleng ASBL ganz wäit vun der Schwell vun 100 000 € Aktiva ewech — Dir gesitt et direkt.

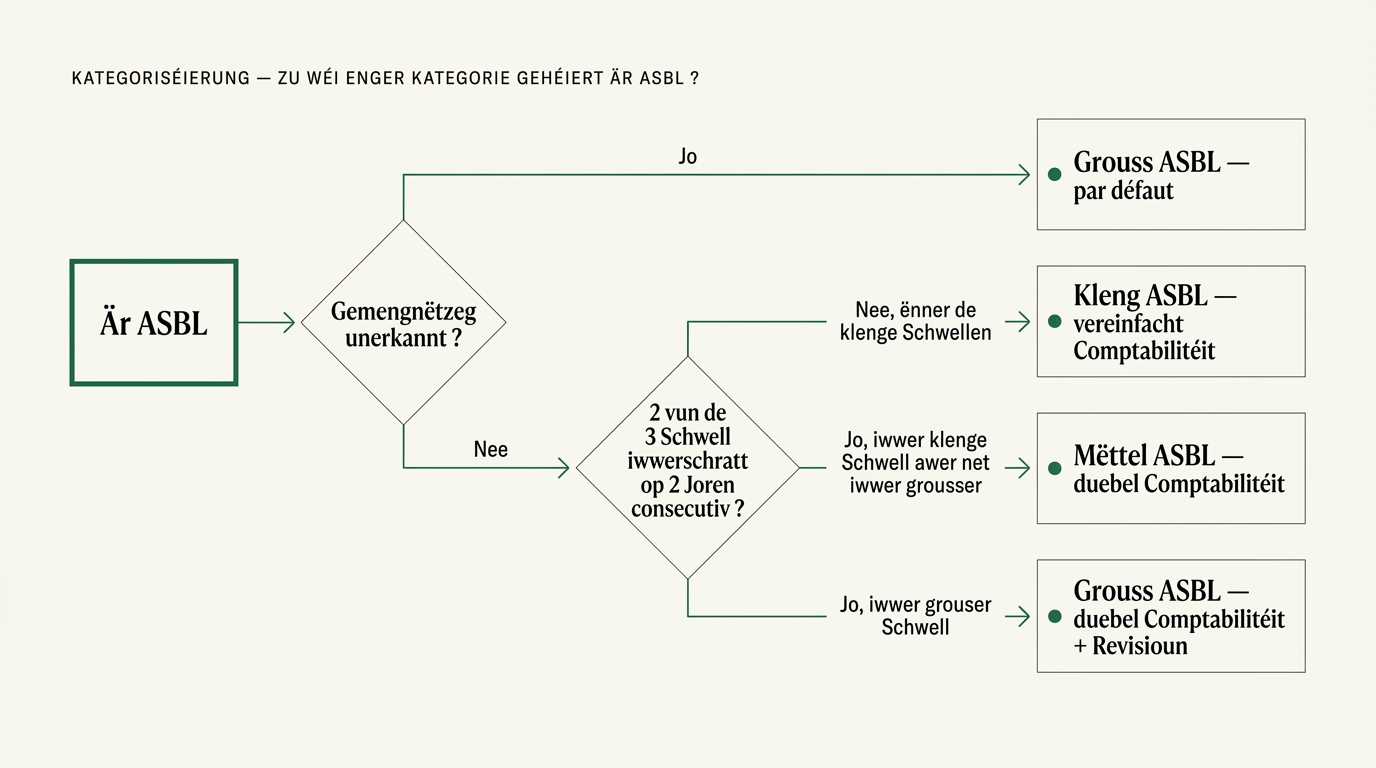

Den Diagnostic an 3 Froen

Stellt Iech d'dräi Froen, an dëser Reiefolg. De Schema hei drënner féiert Iech zu Ärer Kategorie.

D'Schlësselregel hält an engem Saz: et gëtt gekuckt, ob Dir mindestens zwou vun den dräi Schwelle vun enger Kategorie iwwerschratt. Een eenzege Kritär iwwerschreiden duerget net fir d'Gréisst ze wiesselen.

⏳ D'Regel vun den zwee Geschäftsjoren — En Iwwerschreide vu Schwellen léisst Iech d'Kategorie net direkt wiesselen. Et muss een mindestens zwou vun den dräi Schwellen wärend zwee consecutive Geschäftsjoren iwwerschratt hunn (oder erëm ënnerschratt). Den neie Régime gëllt eréischt duerno, fir d'Geschäftsjoer dat dës zwee Joer follegt. Dësen Delai ass gewollt: en léisst Iech d'Zäit, fir Är Comptabilitéit unzepassen, ier déi nei Flichten gëllen.

📥 Ass Äre Fall besonneschen?

Saisonniers, ëmgeleeërt Geschäftsjoer, Statut vum ëffentlechen Notzen… Den interaktive Diagnostic integréiert dës Situatiounen a schéckt Iech Är Kategorie zesumme mat der Checklist vun de Flichten, déi doraus erauskommen.

Besonnesch Fäll

Déi meescht ASBLen falen kloer an eng Kategorie. Awer e puer Situatiounen verdéngen eng opmierksam Lecture.

ASBLen, déi als gemengnëtzeg unerkannt sinn

Eng ASBL, déi als gemengnëtzeg unerkannt ass, muss, egal wéi grouss si effektiv ass, eng komplett Comptabilitéit nom Régime vun den Entreprisen halen an hir Konten duerch e zougelaachten Réviseur d'entreprises kontrolléiere loossen — also den Ufuerderungsniveau vun de groussen ASBLen (Artikel 28). Och mat engem eenzege Salarié an 20 000 € Budget gëllt dëse Régime. Si muss zousätzlech all Joer hir Konten an hire Budget un d'Justizministère iwwermëttelen an dem Mount no hirer Approuvéierung. Dat ass d'Géigeleeschtung vun de Virdeeler, déi mam Statut vum ëffentlechen Notzen verbonne sinn.

Stëftungen

D'Stëftunge sinn keng ASBLen, awer d'Gesetz ënnerwerft si engem comptabele Régime, deen deem vun de groussen ASBLen equivalent ass (Artikel 53): duebel Comptabilitéit, Joreskonten no dem Régime vun den Entreprisen opgestallt, Opbewahrung vun de Pièce wärend zéng Joer, an Kontroll vun de Konten duerch e zougelaachten Réviseur d'entreprises oder en Expert-comptable. Wéi d'ASBLen vun ëffentlechem Notzen, iwwermëttele si hir Konten an hire Budget un d'Justizministère. D'Kategoriséierung no Gréisst betrëfft si also net — si sinn direkt am komplettste Régime.

ASBLen, déi Saisonniers oder kuerz Verträg beschäftegen

Wann Dir Saisonniers beschäftegt (Sportstrainer iwwer eng Saison, Summeranimateuren) oder kuerz CDDen, ass d'Fro: wéi se an de VZÄ zielen? D'Prinzip vum VZÄ baséiert op der effektiver Aarbechtszäit, déi op eng joerlech Vollzäit rapportéiert ass. En Trainer dee mat 30 % iwwer d'Joer beschäftegt ass, zielt fir 0,3 VZÄ; e Saisonnier deen e puer Wochen präsent ass, weit nach manner. An der Praxis bleift eng Sportsassociatioun vu Benevollen mat e puer Trainer op Deelzäit bal ëmmer wäit ënnert der Schwell vun 3 VZÄ. Bei enger komplexer Salariatsstruktur, loosst Är Berechnung vun Ärem Secrétariat social validéieren.

ASBLen mat engem ëmgeleeërten oder am Laf vum Joer geännert Geschäftsjoer

Wann Dir den Datum vum Ofschloss vun Ärem Geschäftsjoer ännert (zum Beispill fir vun engem zivile Geschäftsjoer op een ze wiesselen, dat op d'Sportssaison ofgestëmmt ass), kann d'Iwwergangsgeschäftsjoer méi kuerz oder méi laang sinn wéi zwielef Méint. Är Recetten an Är VZÄ vun dësem atypesche Geschäftsjoer musse mat dëser Distorsioun am Kapp gelies ginn: e Geschäftsjoer vun 18 Méint pompelt mechanesch déi kumuléiert Recetten. Och hei dämpft d'Regel vun den zwee consecutive Geschäftsjoren d'punktuell Effekter.

Gruppe vun ASBLen a Konsolidéierung

Wann eng "Netzwierkkapp"-ASBL juristesch eegestänneg Entitéite koordinéiert, gëtt all ASBL prinzipiell op hir eege Chifferen evaluéiert, ausser bei spezifescher Konsolidéierungsflicht. D'Strukturen, déi vun enger eventueller Konsolidéierung betraff sinn, sinn seelen a schonn vun engem Comptabilitéitsprofessionnel begleet; wann dat Äre Fall ass, ass et eng Fro, déi mat him ze behandelen ass.

Wat Är Kategorie konkret ännert

Eemol klasséiert, hei ass wat fir Iech gëllt. Et ass dës Tabell, déi den Diagnostic nëtzlech mécht.

| Flicht | Kleng ASBL | Mëttel ASBL | Grouss ASBL |

|---|---|---|---|

| Comptabilitéit | Vereinfacht: Stand vun de Recetten an Ausgaben + Annex | Duebel: Bilan + Resultatskonto + Annex | Duebel, komplett Konten nom Régime vun den Entreprisen |

| Kontroll vun de Konten | Keng obligatoresch extern Kontroll | Kee obligatoresche Réviseur | Revisioun duerch e zougelaachten Réviseur d'entreprises |

| Hannerleeche beim RCS | Jo — vereinfachte Stand | Jo — Joreskonten | Jo — komplett Joreskonten |

| Hannerleecheidelai | 7 Méint nom Ofschloss (Approuvéierung mat 6 Méint + Hannerleeche am Mount) | Idem | Idem |

| Opbewahrung vun de Pièce | 10 Joer | 10 Joer | 10 Joer |

Dräi wichteg Remarques:

- All Kategorien hannerleeë beim RCS. Dat ass eng vun den Haaptneierunge vum Gesetz: och eng kleng ASBL muss e vereinfachte Stand vun hire Konten hannerleeën, an engem Delai vu siwe Méint nom Ofschloss vum Geschäftsjoer. D'Detailer vun dëser Hannerleeche sinn de Sujet vun engem spezifeschen Artikel, deen erauskënnt: Joreskonten vun enger ASBL: Preparatioun a RCS-Hannerleeche Schrëtt fir Schrëtt.

- De Wiessel op duebel Comptabilitéit ass déi schwéierst Ännerung, déi fir eng ASBL ze plangen ass, déi wuesst. Wann Dir Iech de Schwellen vun der mëttler Kategorie nähert, ass et de Moment fir e ugepasste Comptabilitéitsprogramm an Erwägung ze zéien, anstatt en einfache Tableur.

- D'Revisioun duerch e zougelaachten Réviseur d'entreprises (grouss ASBLen an ASBLen vun ëffentlechem Notzen) ass e Käschtepunkt an en Delaipunkt, deen an Ärem Joreskalenner z'integréieren ass.

Wat maachen nodeems Dir Iech klasséiert hutt

Dir kennt Är Kategorie. Hei sinn déi dräi konkret Gesten, déi doraus erauskommen, no Ärer Gréisst.

Wann Dir eng kleng ASBL sidd (de meeschtfréquente Fall):

- Hält e Recetten- an Ausgabesbuch rigoréis: Datum, Betrag, Natur, archivéierte Justifikatiounsstéck.

- Notéiert an Ärem Agenda d'RCS-Hannerleecheidelai: siwe Méint no Ärem Ofschlossdatum.

- Iwwerpréift datt Är Statuten an Är RBE-Aschreiwung op den neiste Stand sinn — dat ass dacks do wou de richtege Chantier ass, net an der Comptabilitéit.

Wann Dir eng mëttel ASBL sidd:

- Wiesselt op eng duebel Comptabilitéit wann et nach net gemaach ass, mat engem Programm dee mam Plan Comptable Normaliséiert (PCN 2020) ugepasst ass.

- Preparéiert e Bilan, e Resultatskonto an en Annex fir den nächsten Ofschloss.

- Plangéiert d'Hannerleeche vun de komplette Konten beim RCS an de Delaien.

Wann Dir eng grouss ASBL sidd (oder ASBL vun ëffentlechem Notzen):

- Kontaktéiert e zougelaachte Réviseur d'entreprises fréizäiteg am Joer: hire Planning fëllt sech, an d'Revisioun konditionéiert Är Hannerleeche.

- Strukturéiert Är Comptabilitéit fir komplett Joreskonten ze produzéieren.

- Wann Dir vum ëffentlechen Notzen sidd, vergiesst den joerlechen Aktivitéitsbericht net, deen un d'Justizministère ze schécken ass.

💡 En Zweifel iwwer Är Kategorie oder Är Flichten? Den interaktive Diagnostic Veräin mécht d'Berechnung fir Iech a schéckt Iech eng personaliséiert Checkliste am Numm vun Ärer Associatioun — ideal fir bei Ärer nächster Generalversammlung virzeleeën.

📥 Klasséiert Är ASBL an 5 Minutten a kritt Är personaliséiert Checkliste — gratis interaktive Diagnostic. Fir de komplette Kader vum Gesetz, (er)liest eise Referenzguide iwwer d'Gesetz vum 7. August 2023.

Heefeg Froen

Q: Mir iwwerschreiden eng eenzeg vun den dräi Schwellen. Wiessele mir d'Kategorie? A: Nee. Dir musst mindestens zwou vun den dräi Schwellen iwwerschreiden fir an déi iwwergeuerdnete Kategorie ze falen — an dat wärend zwee consecutive Geschäftsjoren gemaach hunn. Een eenzege Kritär iwwerschreiden (zum Beispill e Recettepic an engem Joer) duerget net.

Q: Zielen défrayéiert Benevoll an d'Salariéen-VZÄ? A: Nee. Nëmmen d'Salariéen déi duerch en Aarbechtsvertrag verbonne sinn, falen an d'Berechnung vun de VZÄ. E Benevolle dee eng Entschiedegung oder eng Indemnitéit kritt, bleift e Benevolle, kee Salarié.

Q: Mir hunn eng grouss ausnamsweis Subventioun kritt, déi eis eng Recetteschwell léisst iwwerschreiden. Mussen mer d'Comptabilitéit scho vum nächste Joer wiesselen? A: Net direkt. D'Regel vun den zwee consecutive Geschäftsjoren ass genee dofir gemaach: en punktuelt Iwwerschreiden op engem eenzege Geschäftsjoer léist kee Kategoriewiessel aus. Et ass eréischt no zwee Geschäftsjoren iwwer de Schwellen, datt de Wiessel sech vollzitt, an eréischt vum drëtte Geschäftsjoer un.

Q: Eis ASBL huet kee Bilan. Wéi d'Gesamtsomm vun den Aktiva evaluéieren? A: Maacht eng pragmatesch Schätzung: Solde vun de Bankkonten an der Keess beim Ofschloss, plus de Wäert vun Ärem dauerhafte Material, plus d'Forderungen. Eng kleng ASBL ass bal ëmmer ganz wäit vun der Schwell vun 100 000 € ewech.

Q: Eis ASBL ass als gemengnëtzeg unerkannt awer bleift kleng. Wat fir e Régime gëllt fir eis? A: De Régime vun de groussen ASBLen, egal wéi grouss Dir effektiv sidd: duebel Comptabilitéit a Kontroll vun de Konten. Dat ass d'Géigeleeschtung vum Statut vum ëffentlechen Notzen.

Q: Wou de Referenztext fannen? A: Alles baséiert op dem Artikel 18 vum Gesetz vum 7. August 2023. D'Gesetz vum 4. Dezember 2024 huet aner Artikele vum Gesetz geännert (deeglech Gestioun, Update vun de Statuten), awer net den Artikel 18 iwwer d'Kategoriséierung.

Fir méi ze wëssen

Dësen Artikel ass Deel vun eiser Serie iwwer d'Gesetz vum 7. August 2023. Fir z'approfondéieren:

- D'Gesetz vum 7. August 2023 einfach erkläert — de Referenzguide (Pillar-Artikel)

- Net-konform ASBL-Statuten zum Gesetz vu 2023: 5 Klauselen ze préifen (deemnächst)

- Joreskonten vun enger ASBL: Preparatioun a RCS-Hannerleeche Schrëtt fir Schrëtt (deemnächst)

- Administrativ Opléisung ouni Liquidatioun: ass Är ASBL a Gefor? (deemnächst)

📬 Wëllt Dir den nächsten Artikel direkt per Mail kréien? Schreift Iech un d'Veräin Media Newsletter — een Tiefenartikel pro Mount, ni Spam, an engem Klick ofbestellen.

Dësen Artikel ass vu Veräin Media verfaasst, dat onofhängege Inhalter iwwer d'Gestioun vun de lëtzebuergeschen ASBLen ubitt. Et ass kee juristeschen Avis a kann d'Konsultatioun vun engem Affekot oder engem Expert-comptable fir präzis Situatiounen net ersetzen. Wann Dir e Feeler bemierkt oder eng reglementaresch Evolutioun mellen wëllt, kontaktéiert eis op contact@veraein.lu.

Haaptquellen: Gesetz vum 7. August 2023, Artikel 18 (Legilux) — Gesetz vum 4. Dezember 2024 (Legilux) — Justizministère: ASBL-Infosäit. Lescht Verifikatioun: 24. Mee 2026.

Follegen

Follegt Veräin Media fir näischt vun de nächste Publikatiounen ze verpassen an un den Echange matzemaachen.