Das Gesetz vom 7. August 2023 einfach erklärt: Was sich für Ihre ASBL in Luxemburg ändert

Alles, was das neue luxemburgische ASBL-Gesetz für Ihren Verein ändert: Kategorisierung, Buchhaltungspflichten, RCS-Hinterlegung, Sanktionen. Klarer und aktueller Leitfaden.

📅 Letzte Überprüfung: 23. Mai 2026. Dieser Artikel berücksichtigt das Gesetz vom 4. Dezember 2024, das einige Artikel des ursprünglichen Gesetzes geändert hat.

Das Wesentliche in 30 Sekunden

- Das Gesetz vom 7. August 2023 ersetzt das Gesetz von 1928 und modernisiert das gesamte Recht der luxemburgischen ASBLs und Stiftungen.

- Es führt eine Kategorisierung der ASBLs in drei Größen ein (klein, mittel, groß) mit proportionalen Buchhaltungspflichten.

- Der Jahresabschluss muss nun beim RCS innerhalb von sieben Monaten nach Geschäftsjahresende hinterlegt werden.

- Der Vorstand kann sich per Videokonferenz treffen und schriftliche Umlaufbeschlüsse fassen — die Moderne hält Einzug ins Vereinsrecht.

- Eine ASBL, die seit fünf Jahren nichts beim RCS hinterlegt und auf Mahnungen nicht reagiert, riskiert eine administrative Auflösung ohne Liquidation.

- Die Übergangsfrist von 24 Monaten ist seit dem 23. September 2025 abgelaufen: Alle ASBLs unterliegen nun dem neuen Gesetz, auch jene, die ihre Satzung nicht angepasst haben.

Einleitung

Fast ein Jahrhundert. So lange hat das Gesetz vom 21. April 1928 gehalten, das bis zum 22. September 2023 die luxemburgischen Vereine ohne Erwerbszweck und Stiftungen regelte. Ein Gesetz, das seiner Zeit angemessen war — der Zeit der kommunalen Musikvereine, der Dorfblasorchester und der Jagdgesellschaften — aber weitgehend unzureichend geworden war für einen Vereinssektor, der heute mehr als 8 281 ASBLs und 219 Stiftungen zählt, Arbeitgeber von Hunderttausenden Ehrenamtlichen und mehreren Tausend Angestellten.

Das Gesetz vom 7. August 2023 markiert einen Bruch. Es begnügt sich nicht damit, das Gesetz von 1928 aufzufrischen: Es schreibt das gesamte luxemburgische Vereinsrecht neu. Buchhaltung, Governance, finanzielle Transparenz, Auflösung, Fusion, Schenkungen — alle Aspekte der Funktionsweise einer ASBL werden überarbeitet, manchmal grundlegend.

Diese Modernisierung kommt in einem weitgehend ehrenamtlichen Sektor, der historisch handwerklich organisiert ist und in dem die Buchhaltung oft von wenigen Personen getragen wird, die alles machen. Für viele ASBLs ist das neue Gesetz nicht nur eine Regeländerung: Es ist ein Aufruf zu etwas mehr Professionalisierung, ohne den Vereinsgeist zu verlieren, der sie auszeichnet.

Dieser Artikel macht eine Bestandsaufnahme. Ohne unnötigen Fachjargon, mit dem Wesentlichen für Ehrenamtliche, die verstehen müssen, was sich ändert, und mit genügend Präzision, damit auch erfahrene Schatzmeister und Treuhandgesellschaften auf ihre Kosten kommen.

Warum dieses neue Gesetz?

Drei Hauptgründe haben den luxemburgischen Gesetzgeber dazu bewogen, das Vereinsrecht zu erneuern:

1. Ein anachronistisch gewordener Text. Das Gesetz von 1928 war weder für Videokonferenzen noch für Einberufungs-E-Mails noch für ASBLs mit mehreren Dutzend Angestellten konzipiert. Es ignorierte auch die modernen Governance-Instrumente von Handelsgesellschaften, an denen sich nun viele strukturierte ASBLs orientieren.

2. Wachsender europäischer Druck. Die aus dem EU-Recht resultierenden Verpflichtungen — insbesondere im Bereich Geldwäsche- und Terrorismusfinanzierungsbekämpfung — erforderten einen anspruchsvolleren und transparenteren Rahmen. Die Einführung des Registers der wirtschaftlich Berechtigten (RBE) im Jahr 2019 hatte den Boden bereitet; es musste weiter gegangen werden in Sachen Buchhaltungstransparenz und Governance.

3. Eine Forderung des Sektors selbst. Die Vereinsverbände, die Treuhandgesellschaften und die strukturiertesten ASBLs forderten seit langem eine Reform: um Grauzonen zu klären (was ist ein Mitglied? ein Ehrenmitglied?), um moderne Praktiken zu erlauben (Video, elektronische Unterschriften) und um die Verpflichtungen an die tatsächliche Größe der Strukturen anzupassen.

Das Gesetz vom 7. August 2023 antwortet auf diese drei Druckpunkte. Es wurde von der Abgeordnetenkammer am 28. Juni 2023 verabschiedet, am 19. September 2023 im Amtsblatt veröffentlicht und trat am 23. September 2023 in Kraft.

📚 Weiterführend — Das Gesetz vom 4. Dezember 2024 hat zwei Punkte präzisiert: Es hat das gerichtliche Bestätigungsverfahren für Satzungsänderungen (das zuvor in bestimmten Fällen erforderlich war) vollständig abgeschafft und die Regeln zur Delegation der täglichen Geschäftsführung geklärt. Diese Anpassungen vereinfachen die administrativen Verfahren noch weiter.

Eine Chronologie in vier Eckpunkten

Die neun Schlüsseländerungen, die das Leben der ASBLs verändern

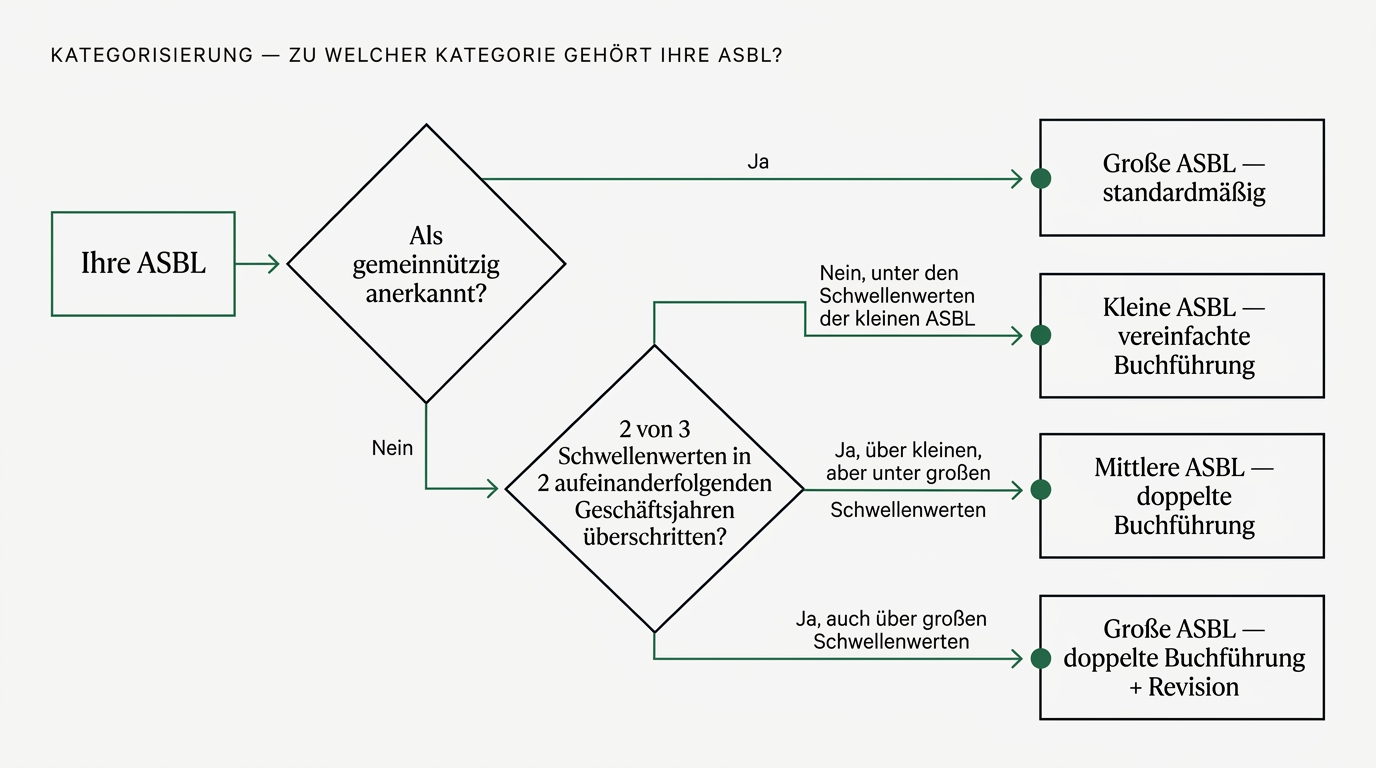

1. Die Kategorisierung der ASBLs nach Größe

Dies ist wahrscheinlich die strukturierendste Änderung. Das Gesetz führt drei ASBL-Kategorien ein, basierend auf drei numerischen Kriterien:

- Anzahl der Vollzeitäquivalente

- Gesamtjahreseinnahmen

- Bilanzsumme

Eine ASBL gehört zu einer Kategorie, solange sie während zwei aufeinanderfolgender Geschäftsjahre nicht mindestens zwei der drei Schwellenwerte der höheren Kategorie überschreitet. Der Kategoriewechsel wird ab dem dritten Geschäftsjahr wirksam.

Die festgelegten Schwellenwerte (Artikel 18 des Gesetzes):

| Kriterium | Kleine ASBL | Mittlere ASBL | Große ASBL |

|---|---|---|---|

| Angestellte (VZÄ) | < 3 | 3 bis 15 | > 15 |

| Jahreseinnahmen | ≤ 50 000 € | 50 000 € bis 1 000 000 € | > 1 000 000 € |

| Bilanzsumme | ≤ 100 000 € | 100 000 € bis 3 000 000 € | > 3 000 000 € |

Diese Kategorisierung bestimmt direkt die Buchhaltungspflichten (siehe Änderung Nr. 2) und bestimmte Governance-Anforderungen.

Zu beachten: Als gemeinnützig anerkannte ASBLs werden automatisch wie große ASBLs behandelt, unabhängig von ihrer tatsächlichen Größe. Stiftungen unterliegen in Bezug auf die Buchhaltung dem Regime für große ASBLs.

2. Die neuen Buchhaltungspflichten, proportional zur Größe

Eine einfache Logik leitet die neuen Buchhaltungspflichten: Je größer die ASBL, desto höher die erwartete Strenge.

- Kleine ASBLs: vereinfachte Buchhaltung. Es genügt, ein Einnahmen- und Ausgabenverzeichnis zu führen, wie ein striktes Kassenbuch. Keine Bilanz, kein formaler Gewinn- und Verlustrechnung.

- Mittlere ASBLs: doppelte Buchführung mit Bilanz, Gewinn- und Verlustrechnung und Anhang. Anwendung des luxemburgischen Standardkontenplans (PCN 2020). Kurzformat erlaubt.

- Große ASBLs: doppelte Buchführung und Pflicht zur Prüfung der Konten durch einen zugelassenen Wirtschaftsprüfer. Es ist die schrittweise Angleichung an die Standards mittelgroßer Handelsgesellschaften.

Für gemeinnützige ASBLs spielt die Größe keine Rolle: Sie unterliegen dem Regime für große ASBLs und müssen zusätzlich jährlich einen detaillierten Tätigkeitsbericht an das Justizministerium übermitteln.

Die Buchhaltungsdokumente und ihre Belege müssen zehn Jahre lang nach Geschäftsjahresende aufbewahrt werden.

3. Die Pflicht zur Hinterlegung des Jahresabschlusses beim RCS

Dies ist eine wesentliche Neuerung für viele ASBLs. Artikel 18 des Gesetzes sieht vor, dass:

- Der Vorstand die Konten innerhalb von sechs Monaten nach Geschäftsjahresende genehmigt.

- Die Konten werden anschließend innerhalb des Monats, der dieser Genehmigung folgt, beim Handels- und Gesellschaftsregister hinterlegt.

- Sie werden innerhalb einer Gesamtfrist von sieben Monaten nach Geschäftsjahresende im Elektronischen Sammelblatt der Gesellschaften und Vereine (RESA) veröffentlicht.

Für eine ASBL mit Geschäftsjahresende am 31. Dezember bedeutet dies: Genehmigung durch die GV spätestens am 30. Juni des Folgejahres, Hinterlegung beim RCS im Folgemonat, Veröffentlichung im RESA spätestens am 31. Juli.

Diese Verpflichtung gilt für alle ASBL-Kategorien, die dem neuen Gesetz unterliegen — auch die kleinen. Die Form der Hinterlegung unterscheidet sich jedoch: Kleine ASBLs hinterlegen einen vereinfachten Bericht, mittlere und große hinterlegen ihre vollständigen Konten.

4. Fernsitzungen und Umlaufbeschlüsse

Das Gesetz verankert formell zwei moderne Praktiken, die das Gesetz von 1928 nicht ausdrücklich vorsah:

- Die Videokonferenz ist nun möglich sowohl für Vorstandssitzungen als auch für Generalversammlungen, vorausgesetzt, die technischen Mittel ermöglichen die Identifizierung der Teilnehmer und eine effektive Teilnahme mit kontinuierlicher Übertragung. Sofern in der Satzung nichts anderes bestimmt ist, gelten Vorstandsmitglieder oder Mitglieder, die daran teilnehmen, als anwesend für die Berechnung des Quorums und der Mehrheit.

- Umlaufbeschlüsse (Entscheidungen, die ohne physische Sitzung durch schriftlichen Austausch getroffen werden) sind für den Vorstand nur in außergewöhnlichen, durch Dringlichkeit gerechtfertigten Fällen zulässig, sofern sie einstimmig gefasst werden und die Satzung dies ausdrücklich erlaubt. Es handelt sich also nicht um eine gewöhnliche Funktionsweise — der normale Weg bleibt die Sitzung (physisch oder per Videokonferenz).

Die Einberufungen zur Vorstandssitzung und zur GV können ebenfalls elektronisch versendet werden — ohne Rückgriff auf den traditionellen Einschreibebrief. Das Gesetz erlaubt diese Form direkt (per Post oder elektronisch), ohne besondere satzungsmäßige Bedingung.

Für ASBLs, deren Vorstandsmitglieder geografisch verstreut sind (nationale Branchenvereine, Verbände, ASBLs mit Ehrenamtlichen im Ausland), ist dies eine Änderung, die den Alltag wirklich vereinfacht.

5. Die Vereinfachung des Mitgliederregisters

Unter dem alten Gesetz mussten ASBLs jährlich die Änderungen ihrer Mitgliederliste beim Zivilgericht hinterlegen. Es war eine administrative Verpflichtung, die vor allem kleine Strukturen belastete und wenig Mehrwert brachte.

Das Gesetz von 2023 vereinfacht radikal: Das Mitgliederregister muss einfach am Sitz der ASBL auf dem Laufenden gehalten werden, wahlweise in Papier- oder elektronischer Form. Keine jährliche Aktualisierung mehr beim RCS erforderlich.

Im Gegenzug wird Sorgfalt bei der Führung des Registers erwartet: Jedes Mitglied, jeder Vorstand und jede Kontrollbehörde muss auf einfache Anfrage Zugang dazu haben. Für eine große ASBL oder eine gemeinnützige ASBL ist es ein Dokument, das mit Ernsthaftigkeit zu führen ist.

6. Die Schwelle für Schenkungen auf 30 000 € angehoben

Um eine Schenkung unter Lebenden oder testamentarisch (Vermächtnis) über einem bestimmten Betrag zu erhalten, musste eine ASBL eine ministerielle Genehmigung einholen. Die Schwelle wurde durch das neue Gesetz auf 30 000 € angehoben.

Besser: Eine neue Ausnahme wurde eingeführt. Wenn die Schenkung in Form einer Banküberweisung von einem in einem EU- oder EWR-Staat zugelassenen Kreditinstitut erfolgt, ist keine Genehmigung erforderlich, unabhängig vom Betrag.

Konkret bedeutet dies, dass eine bedeutende Spende per SEPA-Überweisung von einem luxemburgischen, französischen oder deutschen Konto sofort von einer ASBL angenommen werden kann, ohne administrative Schritte. Eine echte Vereinfachung für ASBLs, die private Finanzierung mobilisieren.

Für Schenkungen über 30 000 €, die nicht per EU/EWR-Überweisung erfolgen (Erbschaften, Sachspenden, Spenden aus einem Nicht-EU-Land), bleibt das Genehmigungsverfahren per Ministerialerlass anwendbar (Artikel 19 des Gesetzes).

7. Die administrative Auflösung ohne Liquidation

Es handelt sich um ein neues Verfahren, das darauf abzielt, das Register zu bereinigen, indem ASBLs eliminiert werden, die jede tatsächliche Tätigkeit eingestellt haben, ohne ihre formelle Auflösung durchzuführen.

Der Mechanismus ist einfach: Wenn eine ASBL seit fünf Jahren keine Hinterlegung beim RCS vorgenommen hat und innerhalb von sechs Monaten nicht auf die Aktualisierungsanfrage des RCS-Verwalters reagiert, kann sie administrativ ohne Liquidation aufgelöst werden.

Dieses Verfahren ist eine pragmatische Antwort auf ein reales Problem: Zahlreiche vor 20 oder 30 Jahren gegründete ASBLs haben keine Tätigkeit mehr, manchmal keine identifizierbaren Mitglieder mehr, existieren aber rechtlich noch und verunreinigen die offiziellen Register.

Für eine aktive ASBL ist das Risiko null, solange sie regelmäßig ihre Konten und Aktualisierungen hinterlegt. Für eine ruhende oder schlecht überwachte ASBL ist das Risiko real.

8. Restrukturierungsinstrumente: Umwandlung, Fusion

Das neue Gesetz stellt den ASBLs endlich Restrukturierungsinstrumente zur Verfügung, die vom Gesellschaftsrecht inspiriert sind:

- Eine ASBL kann sich nun in eine Stiftung oder in eine Gesellschaft mit gesellschaftlicher Wirkung umwandeln, ohne ihre Rechtspersönlichkeit zu verlieren (und damit ohne ihre Aktiva liquidieren und eine neue gründen zu müssen).

- Zwei oder mehrere ASBLs können durch Aufnahme fusionieren (eine absorbiert die andere) oder durch Gründung einer neuen ASBL, die aus der Zusammenführung der beiden hervorgeht.

Diese Instrumente interessieren vor allem strukturierte ASBLs, Verbände, die ihre Landschaft rationalisieren wollen, oder Vereine in Schwierigkeiten, die sich einer solideren Struktur anschließen wollen.

Für eine klassische kleine ASBL werden diese Instrumente wahrscheinlich nie mobilisiert. Aber ihre Existenz ist ein Signal: Das Gesetz nähert das Vereinsrecht den Instrumenten an, über die Gesellschaften verfügen.

9. Die Satzungsaktualisierung: formelle Pflicht, begrenzte Sanktion

Artikel 77, Absatz 1 des Gesetzes stellt eine formelle Verpflichtung auf: Jede vor dem 23. September 2023 gegründete ASBL musste ihre Satzung innerhalb einer Frist von 24 Monaten mit den Bestimmungen des neuen Gesetzes in Einklang bringen — Frist, die seit dem 23. September 2025 abgelaufen ist. Das Justizministerium qualifiziert diese Harmonisierung als „gesetzliche Verpflichtung".

In der Praxis ist die direkte Sanktion bei Untätigkeit begrenzt: Es ist keine Geldbuße für das bloße Versäumnis vorgesehen, die Satzung anzupassen. Satzungsklauseln, die dem neuen Gesetz widersprechen, gelten einfach als nicht geschrieben (Artikel 77, Absatz 4) — sie entfalten keine Wirkung mehr, und die zwingenden Bestimmungen des Gesetzes treten an ihre Stelle. Nur in einem Extremfall — wenn die Funktionsweise der ASBL unmöglich gemacht wird — kann ein Bezirksgericht auf Antrag eines Interessierten die Auflösung aussprechen.

Drei praktische Gründe, die Aktualisierung ohne Verzögerung durchzuführen:

- Den Alltag absichern — wenn Ihre Satzung Bestimmungen enthält, die dem neuen Gesetz widersprechen (Quorum-Regeln, Vorstandszusammensetzung, Einberufungsmodus), gilt das Gesetz. Sie riskieren, im Widerspruch zu Ihrem eigenen satzungsmäßigen Rahmen zu funktionieren, was bei einer umstrittenen Abstimmung oder Entscheidung zu internen Streitigkeiten führen kann.

- Die modernen Bestimmungen voll aktivieren — für die Videokonferenz (Vorstand und GV) kann die Satzung die Modalitäten präzisieren; für Umlaufbeschlüsse im Dringlichkeitsfall ist eine ausdrückliche satzungsmäßige Genehmigung erforderlich. Eine aktualisierte Satzung vermeidet jede Mehrdeutigkeit.

- Zukünftige Entwicklungen vorbereiten — eine moderne, konforme und vollständige Satzung ist auch die Grundlage für eine gute Governance für die Zukunft: Fusion, Umwandlung in eine Stiftung, Einstellung von Angestellten, Öffnung für komplexe Finanzierungen.

Gute Nachricht: Seit dem Gesetz vom 4. Dezember 2024 ist die Aktualisierung rein administrativ. Entscheidung in der GV gemäß Ihren bestehenden Quorumregeln, dann Hinterlegung der aktualisierten Version beim RCS. Keine gerichtliche Bestätigung mehr erforderlich.

Zu welcher ASBL-Kategorie gehören Sie?

Bevor wir weitergehen, ist es nützlich, eine Diagnose für Ihren eigenen Verein zu stellen. Die Kategorie bestimmt alle Ihre zukünftigen Buchhaltungs- und Meldepflichten.

Drei Fragen, die Sie sich stellen sollten:

- Wie viele Angestellte in Vollzeitäquivalenten beschäftigen Sie (zum Stichtag des letzten Geschäftsjahres)?

- Wie hoch sind Ihre jährlichen Gesamteinnahmen (Beiträge, Spenden, Subventionen, sonstige Einnahmen)?

- Wie hoch ist Ihre Bilanzsumme (oder, in Ermangelung einer Bilanz, der geschätzte Wert Ihres Vermögens: Kasse, Material, Immobilien)?

Die Diagnose:

Eine wichtige Nuance: Erst ab dem dritten aufeinanderfolgenden Geschäftsjahr, in dem Sie die Schwellenwerte überschreiten, wechseln Sie offiziell die Kategorie. Dies lässt Zeit, sich an die neuen Buchhaltungspflichten anzupassen, die mit der Änderung einhergehen.

Die Übergangsfrist: seit dem 23. September 2025 abgelaufen

Um bestehenden ASBLs die Anpassung zu ermöglichen, sah das Gesetz eine Übergangsfrist von 24 Monaten ab seinem Inkrafttreten am 23. September 2023 vor. Während dieser Frist hatten vor diesem Datum gegründete ASBLs zwei Optionen:

- Ihre Satzung schnell anpassen, um in das Regime des neuen Gesetzes zu wechseln (und sofort von seinen modernen Bestimmungen zu profitieren: Video, Umlaufbeschlüsse usw.).

- Ihre ursprüngliche Satzung beibehalten während der Übergangsfrist und bis zu deren Ablauf dem Gesetz von 1928 unterliegen.

Diese Übergangsfrist endete am 23. September 2025. Seit diesem Datum unterliegen alle ASBLs ohne Ausnahme dem Gesetz vom 7. August 2023, auch jene, die ihre Satzung nicht aktualisiert haben.

⚠️ Eine wichtige Konsequenz: Wenn Ihre Satzung Bestimmungen enthält, die dem neuen Gesetz widersprechen (zum Beispiel Quorum-, Mehrheits- oder Vorstandszusammensetzungsregeln, die nicht mehr konform sind), haben die Bestimmungen des Gesetzes Vorrang, nicht Ihre Satzung.

Die Sanktionen bei Nichteinhaltung

Das neue Gesetz ist anspruchsvoller als das von 1928 in Bezug auf Transparenz und Einhaltung der Meldepflichten. Vier Arten von Risiken können sich materialisieren, vom direktesten zum diffussten:

| Art des Verstoßes | Drohende Sanktion | Spanne / Konsequenz | Zuständige Behörde |

|---|---|---|---|

| Fehlende Eintragung, Verzögerung oder Unrichtigkeit beim RBE | Strafgeld | 1 250 € bis 1 250 000 € | Staatsanwaltschaft, nach Untersuchung der Kriminalpolizei |

| Inaktivität beim RCS seit 5 Jahren + keine Antwort 6 Monate auf Mahnung | Administrative Auflösung ohne Liquidation | Juristisches Verschwinden der ASBL | RCS-Verwalter |

| Nichthinterlegung des Jahresabschlusses beim RCS innerhalb von 7 Monaten | Zivilrechtliche Haftung der Vorstandsmitglieder bei Schaden an einem Dritten | Variabel je nach Schaden | Zivilgerichte, auf Klage eines geschädigten Dritten |

| Finanzielle Intransparenz oder nicht transparente Konten | Reputationsrisiko | Verlust oder Aussetzung von Subventionen, Rückzug von Partnern | Öffentliche und private Subventionsgeber |

Was jetzt tun?

Viele luxemburgische ASBLs haben jahrelang mit leichten Werkzeugen funktioniert: geteilte Excel-Dateien, Papierordner, mündliche Übermittlung zwischen aufeinanderfolgenden Schatzmeistern. Dieses System hat gehalten, manchmal sehr gut — es gehört zur handwerklichen Identität des Sektors. Das neue Gesetz verurteilt es nicht, aber es verlangt von allen ASBLs eine zusätzliche Sorgfaltsstufe auf drei Ebenen: Satzung, Buchhaltung, Nachvollziehbarkeit.

Das Ziel ist nicht, Ihre Funktionsweise von einem Tag auf den anderen umzuwerfen. Es geht darum, die wenigen Schritte zu identifizieren, die in der richtigen Reihenfolge zu tun sind, um die ASBL auf den Stand zu bringen, ohne Überlastung.

Hier ist eine umsetzbare Checkliste, nach Priorität geordnet:

Diese Woche:

- Identifizieren Sie Ihre Kategorie (klein, mittel, groß) gemäß den drei oben gesehenen Kriterien.

- Überprüfen Sie Ihre Satzung: Stammt sie aus der Zeit vor September 2023? Enthält sie ausdrückliche Bestimmungen zu Videokonferenz, Umlaufbeschlüssen und Einberufungsmodus? Wenn nicht, planen Sie deren Aktualisierung.

Diesen Monat:

- Überprüfen Sie Ihre RBE-Eintragung (Register der wirtschaftlich Berechtigten). Wenn sie nach einem Vorstandswechsel nicht aktualisiert wurde, tun Sie es sofort.

- Bestätigen Sie das Datum Ihres Geschäftsjahres und berechnen Sie Ihre nächsten RCS-Hinterlegungstermine (sechs Monate für die Genehmigung + ein Monat für die Hinterlegung = sieben Monate nach Geschäftsjahresende).

In den nächsten drei Monaten:

- Bereiten Sie die Aktualisierung Ihrer Satzung vor: Verteilen Sie einen Entwurf an die Vorstandsmitglieder, planen Sie bei Bedarf eine außerordentliche GV.

- Aktualisieren Sie Ihre Buchhaltungspraktiken entsprechend Ihrer Kategorie: Übergang zur doppelten Buchführung für mittlere ASBLs, Kontakt mit einem zugelassenen Wirtschaftsprüfer für große.

In den nächsten sechs Monaten:

- Auditieren Sie Ihr Mitgliederregister: aktuell, zugänglich, konform mit dem neuen Gesetz?

- Dokumentieren Sie Ihre Compliance: ein internes Dossier, das Ihre aktualisierte Satzung, die RBE-Bescheinigung, die hinterlegten Jahresabschlüsse und das Protokoll der letzten GV zusammenfasst. Es ist der Reflex, der die ASBL und ihre Vorstandsmitglieder schützt.

Häufig gestellte Fragen

F: Unser Verein ist sehr klein (eine Quartierfanfare, keine Angestellten, 2 000 € Beiträge pro Jahr). Sind wir wirklich betroffen? A: Ja, aber mit erleichterten Pflichten. Sie sind eine kleine ASBL, Sie können eine vereinfachte Buchhaltung führen (Einnahmen und Ausgaben), und Ihre Hinterlegungspflichten bleiben minimal. Der Hauptpunkt: Stellen Sie sicher, dass Ihre Satzung dem neuen Gesetz entspricht und dass Ihre RBE-Eintragung aktuell ist.

F: Unsere Satzung wurde seit 1995 nie aktualisiert. Sind wir illegal? A: Ihre ASBL existiert rechtmäßig. Das Gesetz (Artikel 77, Absatz 1) hat formell vorgeschrieben, die Satzung innerhalb einer Frist von 24 Monaten nach Inkrafttreten — also vor dem 23. September 2025 — mit den neuen Bestimmungen in Einklang zu bringen. Seit diesem Datum ist jedoch keine Geldbuße für das bloße Versäumnis vorgesehen, Ihre Satzung anzupassen: Satzungsklauseln, die dem neuen Gesetz widersprechen, gelten einfach als nicht geschrieben (Artikel 77, Absatz 4). Die Aktualisierung bleibt dringend empfohlen, um Ihre Funktionsweise zu klären und die modernen Bestimmungen zu aktivieren, idealerweise bei Ihrer nächsten Generalversammlung.

F: Muss eine jährliche GV abgehalten werden? A: Ja, das neue Gesetz behält die Verpflichtung zu einer jährlichen Generalversammlung bei, die insbesondere den Jahresabschluss innerhalb von sechs Monaten nach Geschäftsjahresende genehmigen muss. Diese GV kann nun per Videokonferenz abgehalten werden, wenn Ihre Satzung dies erlaubt.

F: Für Stiftungen, was ändert sich? A: Stiftungen unterliegen einem Buchhaltungsregime, das dem der großen ASBLs nahekommt (doppelte Buchführung, Jahresabschluss nach dem Regime der Unternehmen, erweiterter Anhang, Aufbewahrung der Belege während 10 Jahren). Die Prüfung des Jahresabschlusses kann einem zugelassenen Wirtschaftsprüfer oder einem Steuerberater anvertraut werden, nach Wahl des Vorstands. Wie jede beim RCS eingetragene luxemburgische juristische Einheit unterliegen Stiftungen weiterhin der Meldepflicht beim Register der wirtschaftlich Berechtigten (RBE) — der Stifter und die Vorstandsmitglieder werden dort eingetragen. In Bezug auf Governance gelten die modernisierten Prinzipien (Videokonferenz im Vorstand, schriftliche Umlaufbeschlüsse im Dringlichkeitsfall einstimmig) ebenfalls.

Weiterführend

Dieser Artikel ist der erste einer Reihe, die dem neuen Gesetz über ASBLs und Stiftungen gewidmet ist. Die nächsten Artikel werden Schritt für Schritt jedes der Schlüsselthemen vertiefen.

📬 Möchten Sie den nächsten Artikel direkt per E-Mail erhalten? Abonnieren Sie den Newsletter von Veräin Media — ein Hintergrundartikel pro Monat, niemals Spam, Abmeldung mit einem Klick.

Dieser Artikel wurde von Veräin Media verfasst, das unabhängige Inhalte über die Verwaltung luxemburgischer ASBLs anbietet. Er stellt keine Rechtsberatung dar und ersetzt nicht die Konsultation eines Anwalts oder Steuerberaters für spezifische Situationen. Wenn Sie einen Fehler bemerken oder eine regulatorische Entwicklung melden möchten, kontaktieren Sie uns unter contact@veraein.lu.

Hauptquellen: Gesetz vom 7. August 2023 (Legilux) — Justizministerium: neues ASBL-Gesetz. Letzte Überprüfung: 23. Mai 2026.

Folgen

Folgen Sie Veräin Media, um keine kommende Veröffentlichung zu verpassen und an den Diskussionen teilzunehmen.